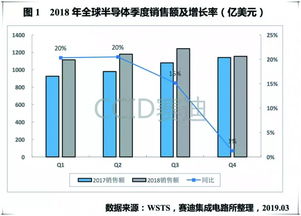

2018年,全球集成電路產(chǎn)業(yè)在技術(shù)進(jìn)步和市場(chǎng)需求的推動(dòng)下,貿(mào)易規(guī)模持續(xù)擴(kuò)大,競(jìng)爭(zhēng)格局進(jìn)一步加劇。賽迪研究院發(fā)布的《2018年全球集成電路產(chǎn)品貿(mào)易報(bào)告》對(duì)該年度的貿(mào)易動(dòng)態(tài)、產(chǎn)品結(jié)構(gòu)、區(qū)域分布及未來(lái)趨勢(shì)進(jìn)行了全面分析。報(bào)告指出,2018年全球集成電路貿(mào)易總額突破4000億美元,同比增長(zhǎng)約10%,主要受智能手機(jī)、數(shù)據(jù)中心、物聯(lián)網(wǎng)和汽車電子等應(yīng)用領(lǐng)域需求增長(zhǎng)的驅(qū)動(dòng)。從產(chǎn)品結(jié)構(gòu)來(lái)看,存儲(chǔ)器芯片(如DRAM和NAND Flash)貿(mào)易額占比最高,達(dá)30%以上,而邏輯芯片和模擬芯片也保持穩(wěn)定增長(zhǎng)。區(qū)域方面,亞太地區(qū)仍是全球最大的集成電路貿(mào)易市場(chǎng),占全球貿(mào)易額的60%以上,其中中國(guó)、韓國(guó)和臺(tái)灣地區(qū)表現(xiàn)突出;北美和歐洲市場(chǎng)則依靠高端芯片設(shè)計(jì)和技術(shù)創(chuàng)新維持競(jìng)爭(zhēng)力。報(bào)告還強(qiáng)調(diào),貿(mào)易摩擦和地緣政治因素對(duì)全球供應(yīng)鏈造成不確定性,企業(yè)需加強(qiáng)自主創(chuàng)新和多元化布局。5G、人工智能和自動(dòng)駕駛等新興技術(shù)將繼續(xù)推動(dòng)集成電路貿(mào)易增長(zhǎng),但同時(shí)也面臨技術(shù)壁壘和環(huán)保要求的挑戰(zhàn)。賽迪研究院建議,各國(guó)應(yīng)加強(qiáng)國(guó)際合作,優(yōu)化產(chǎn)業(yè)鏈分工,以促進(jìn)全球集成電路產(chǎn)業(yè)的可持續(xù)發(fā)展。

2018年全球集成電路產(chǎn)品貿(mào)易報(bào)告 賽迪研究院深度解析

更新時(shí)間:2026-03-20 14:20:16

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.3333hk.com/product/28.html

PRODUCT

產(chǎn)品列表

-

更新時(shí)間:2026-03-20 20:53:29

-

更新時(shí)間:2026-03-20 13:36:53